상속세 신고 기한은 사망일이 속한 달 말일부터 6개월, 공제 한도는 일괄공제 5억·배우자공제 최대 30억원입니다. 국세청 기준 상속세 신고방법부터 서류·가산세까지, 독자님이 실제로 해야 할 일만 추렸습니다.

트렌드숲 (TrendSoop) - 공식 자료가 자주 놓치는 실무 포인트 - 상속세 관련 공식 안내(국세청·법령 사이트)가 자주 누락하는 실무 주의사항 3가지를 추렸습니다.

- 배우자공제 최대 적용 조건 - 신고기한(6개월) 내 상속재산 분할 협의가 완료되어야 최대 30억원 적용 가능합니다 (국세청 상속세 안내)

- 사전증여 합산 누락 - 사망 전 10년 이내 상속인 증여는 상속재산에 합산되며, 누락 시 과소신고 가산세가 부과됩니다 (상속세 및 증여세법 제13조)

- 금융재산공제 기준 오해 - 총 금융재산이 아니라 금융부채를 뺀 "순금융재산" 기준이며, 2천만원 미만이면 공제가 없습니다 (국세청)

01. 상속세 신고기한, 정확히 언제까지?

신고 기한부터 정확히 잡는 게 첫 번째입니다.

상속세 신고기한은 상속개시일(사망일)이 속한 달의 말일부터 6개월 이내입니다.

예를 들어 3월 15일에 사망했다면, 신고 기한은 9월 30일까지입니다.

피상속인이 비거주자인 경우, 기한이 9개월로 늘어납니다.

"상속세 과세표준 신고기한은 상속개시일이 속하는 달의 말일부터 6월 이내로 한다." - 상속세 및 증여세법 제67조

기한 연장이 가능한 경우

천재지변·납세자 위중 질병 등 특별 사유 시, 국세청 관할 세무서에 기한 연장을 신청할 수 있습니다. 최대 3개월까지 연장됩니다.

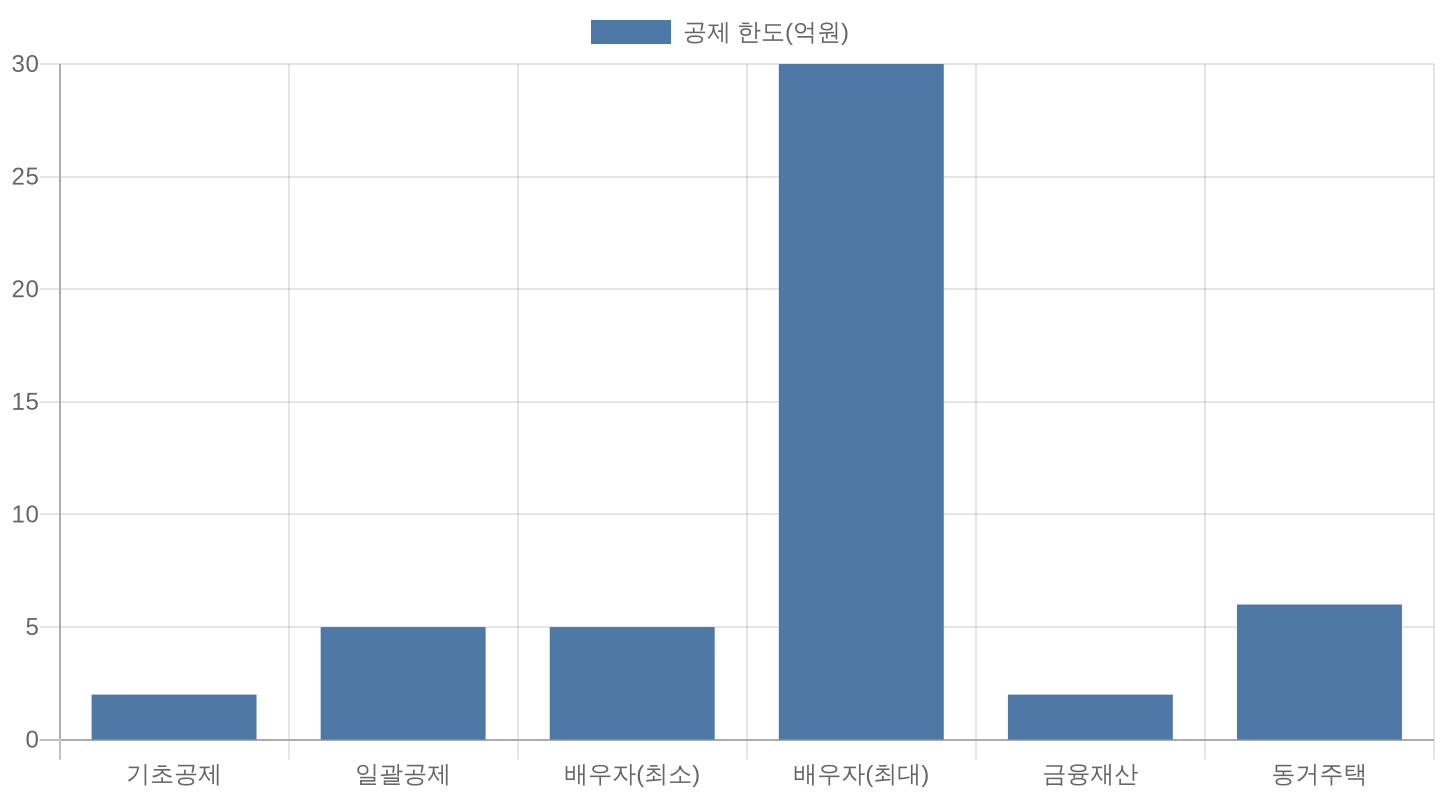

02. 공제 한도는 얼마나 받을 수 있나요?

이 부분이 가장 헷갈리실 겁니다. 공제만 잘 적용해도 세금이 크게 줄어듭니다.

핵심은 일괄공제 5억원과 배우자공제 두 가지입니다.

| 공제 항목 | 공제 한도 | 적용 조건 |

|---|---|---|

| 기초공제 | 2억원 | 모든 상속에 자동 적용 |

| 일괄공제 | 5억원 | 기초+인적공제 합산과 비교 후 큰 금액 |

| 배우자공제 | 5억~30억원 | 실제 상속분 기준, 법정상속분 한도 |

| 금융재산공제 | 최대 2억원 | 순금융재산의 20% |

| 동거주택상속공제 | 최대 6억원 | 10년 이상 동거 + 무주택 상속인 |

배우자가 있다면 일괄공제 5억 + 배우자공제 최소 5억입니다.

합산하면 최소 10억원까지 공제받을 수 있습니다.

Q.일괄공제 5억이면 웬만한 건 세금 없지 않나요?

배우자공제, 분할 협의 시점이 관건

신고기한 6개월 내 상속재산 분할 협의가 안 끝나면, 배우자공제는 법정상속분까지만 적용됩니다. 최대 30억 공제를 원하시면 기한 내 분할을 마쳐야 합니다.

03. 상속세 신고방법 5단계 절차

많이들 어렵게 느끼지만, 순서만 따라가면 됩니다.

상속재산 전체 파악

부동산·예금·보험·주식 등 피상속인 명의 재산을 빠짐없이 목록화합니다. 해외 재산도 포함됩니다.

채무·공과금 확인

대출·미납세금·병원비 등 차감할 항목을 정리합니다. 채무 증빙 서류를 꼭 확보하세요.

공제 항목 비교·선택

일괄공제 5억과 기초+인적공제 합산을 비교합니다. 금액이 큰 쪽을 선택하면 됩니다.

신고서 작성·제출

홈택스 전자신고 또는 관할 세무서에 방문 제출합니다.

세금 납부

기한 내 납부합니다. 1천만원 초과 시 분납이 가능하며, 부동산 비중이 높으면 물납도 됩니다.

상속세 신고 서류는 아래 항목을 미리 준비하세요.

- check사망진단서 또는 기본증명서(사망 기재)

- check가족관계증명서 (상속인 전원)

- check부동산 등기부등본

- check금융거래확인서 (예금·보험·주식)

- check채무 증빙서류 (대출확인서 등)

- check유언장 (있는 경우)

사전증여재산 합산을 빠뜨리면 과소신고

사망일 전 10년 이내 상속인에게 증여한 재산은 상속재산에 합산됩니다. 상속인 외 수증자는 5년입니다. 누락하면 과소신고 가산세가 부과됩니다.

Q.세무사 없이 직접 신고할 수 있나요?

04. 상속세 신고 안 하면 어떻게 되나요?

가산세가 즉시 붙습니다. 미신고 불이익은 생각보다 큽니다.

무신고 가산세는 산출세액의 20%입니다. 부정 행위 시 40%까지 올라갑니다.

납부지연가산세 (2019 국세기본법 개정으로 명칭 변경)도 별도입니다. 미납세액의 하루 0.022%(연 약 8%)가 붙습니다.

과소신고 시에도 해당 세액의 10%가 추가됩니다.

기한 넘기면 신고세액공제 불가

상속세 신고기한을 넘기면 신고세액공제를 받을 수 없습니다. 납부할 세금이 없더라도 기한 내 신고가 유리합니다.

상속세 신고 안하는 경우라도 공제 한도 이하면 세금은 없습니다.

그래도 기한 내 신고하면 세무조사 리스크가 줄어듭니다.

양도소득세 과세 기준과 세율 계산법 arrow_forward이 주제에서 가장 자주 검색되는 질문 - 상속세 관련 검색자가 가장 자주 묻는 질문은 "상속세 신고 안해도 되는 경우가 있나요?"입니다. 공식 자료를 종합하면, 상속재산이 공제 한도 이하여서 납부할 세금이 없더라도 기한 내 신고가 유리합니다. 신고세액공제를 받을 수 있고, 상속재산 평가 기준이 확정되어 향후 세무 분쟁 리스크가 줄어들기 때문입니다.

상속세 신고기한을 연장할 수 있나요?

네, 천재지변이나 납세자의 중대한 질병 등 특별 사유가 있으면 관할 세무서에 기한 연장을 신청할 수 있습니다. 일반적으로 최대 3개월까지 연장 가능합니다. 연장 사유를 증빙하는 서류가 필요합니다.

상속세 신고 안해도 되는 경우는 언제인가요?

법적 면제 대상은 극히 드뭅니다. 세금이 0원이더라도 기한 내 신고하면 신고세액공제를 받을 수 있습니다. 세무조사 리스크 감소 효과도 있으므로 신고를 권합니다.

상속세 신고 비용(세무사 수수료)은 얼마인가요?

일반적으로 상속재산 총액의 0.5~1% 수준입니다. 5억원 기준이면 약 250만~500만원 정도입니다. 부동산 감정평가 비용은 별도로 발생합니다.

상속세 신고시 필요 서류는 어디서 받나요?

가족관계증명서·기본증명서는 정부24 또는 주민센터에서 발급합니다. 금융거래확인서는 각 금융기관, 등기부등본은 인터넷등기소에서 받습니다. 서류 수집에 시간이 걸리므로 최소 1개월 전부터 준비하세요.

- 상속세 신고 기한은 사망일 기준 6개월, 비거주자는 9개월입니다

- 공제 한도는 일괄공제 5억 + 배우자공제 최대 30억원입니다

- 기한 내 미신고 시 무신고 가산세 20% + 납부불성실 가산세가 별도 부과됩니다

댓글